Новости Союза "Ячмень, солод, хмель и пиво России"

Пивные спикеры

Применение различного несоложеного сырья в производстве пива В ГОСТе есть хорошая как бы резюмирующая фраза: применение этих продуктов должно обеспечивать качество напитка и его безопасность. Вопрос о безопасности я сегодня трогать не ... |

Пивная почта

Пивной обзор конца января

В третьем квартале отчетного периода (31 декабря) чистые доходы SABMiller Plc выросли на 4% на фоне снижения показателя по странам Азии и Океании на 2% (главным образом за счет сокращения спроса в Китае).

С падением цен на нефть эксперты SABMiller Plc ожидают сокращения потребления пива в Нигерии и других странах Африки. В последнем квартале 2014 заметно упали продажи крупнейшего производителя пива в Зимбабве - Delta Corp., 23% активов которой принадлежит SABMiller Plc. В тоже время на 3% возросли доходы индийской дочки - SABMiller India.

Molson Coors согласилась продать свой солодовый бизнес в Великобритании Shobnall Maltings французской Soufflet Group.

Президент Эфиопии примет участие на официальном открытии 6-го пивоваренного предприятия в стране - Raya Brewery S.C.

Carlsberg объявила о закрытии 2-х предприятий в Челябинске и Красноярске, снижая тем самым свои российские мощности на 15%.

Carlsberg Group приступает к совместному с Myanmar Golden Star производству пива в Мьянме. Carlsberg принадлежит 51% СП стоимостью 70 млн.долл, которое будет выпускать 3 сорта из линейки Carlsberg с марта 2015.

Carlsberg ведет переговоры с 8 пивоваренными предприятиями по расширению своей продуктовой линейки в 2015, в частности Double Dragon от Felinfoel Brewery, Gower Gold от Gower Brewery, Rivet Catcher от Jarrow Brewing Company и Jaipur IPA от Thornbridge Brewery. На Давоском форуме компания анонсировала о прорывной разработке новой био-разлагемой бутылки на основе древесных волокон “Green Fiber Bottle”.

В свете тренда на рост производства ароматизированных солодо-содержащих напитков, масштабное внедрение которых в свою линейку начала Anheuser-Busch, запустив производство Bud Light Lime-A-Rita в 2012 с целевой аудиторией среди женского населения (к настоящему времени объем продаж последнего в рамках соглашений о френчайзинге достиг 1 млрд.долл.), многие компании активно работают над разработкой аналогичной продукции и для мужского населения. Сама же Anheuser-Busch фокусирует усилия в этом направлении на продвижении в 2015 Bud Light MixxTail. MillerCoors запускает Blue Moon Cinnamon Horchata Ale. В 2014 ее конкурент Heineken запустила в США Amstel Radler, Dos Equis Dos-A-Rita lager Margarita и Desperados.

Anheuser-Busch в рамках скупки мелких производителей пива в США объявила о приобретении Elysian Brewing Co. в Сиэтле. В ноябре 2014 компания поглотила 10 Barrel Brewing в Орегоне и Blue Point Brewing Co. в Нью-Йорке, а в 2011 - Goose Island Beer Co. в Чикаго.

AB InBev подверглась критике со стороны правительства Великобритании в связи с практикой больших сроков отсрочки расчетов с поставщиками (до 120 дней), что особенно сильно негативно влияет на позиции мелких и средних предприятий-партнеров.

Бельгийские пивоваренные предприятия InBev Belgium и Alken-Maes объявили о повышении цен на свою продукцию в связи с необходимостью рефинансирования своих инвестиционных программ.

В 2014 продажи пива Anadolu Efes сократились на 4,4% до 24,5 млн.гкл.

Во втором полугодии 2014 чистые продажи Diageo plc сократились на 0,1%, а объем – на 1,9%, доход на акциб снизился на 8,9%, а промежуточные дивиденды выросли на 9% до 21,5 пенсов.

Котировки

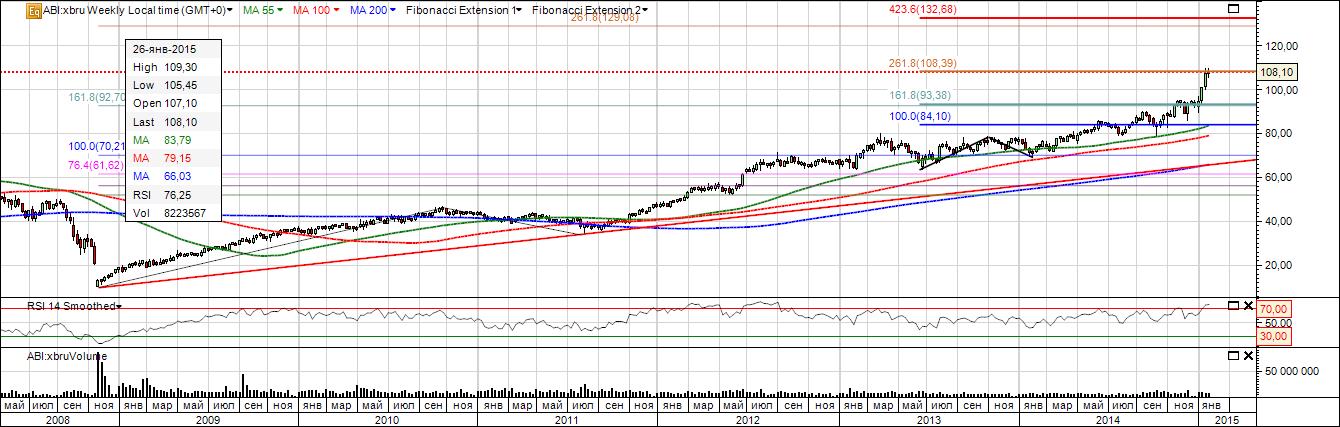

SABMiller plc (www.sabmiller.com)

Ожидаемый рост может перейти в консолидацию ввиду сильного сопротивления.

Molson Coors (www.molsoncoors.com)

Сохраняем ожидания продолжения роста.

Heineken Holding (www.heineken.com)

Ожидаем сохранение повышательной динамики.

Anheuser-Busch InBev. (www.ab-inbev.com)

Ожидания консолидации у достигнутого фибо уровня.

Diageo plc (www.diageo.com)

Ожидания дальнейшего восстановления.

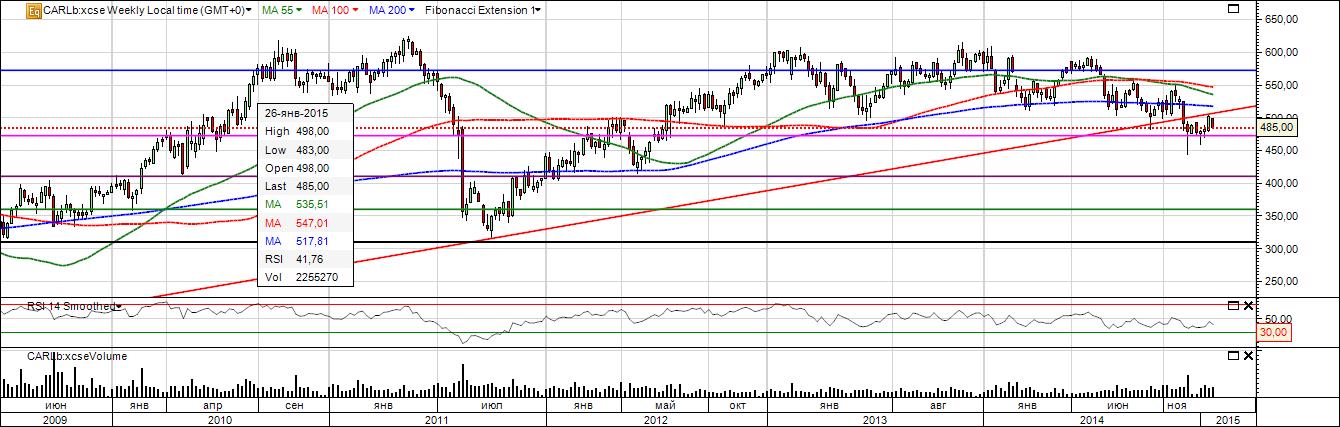

Carlsberg (www.carlsberggroup.com)

Рассматриваем коррекцию для оптимизации уровня покупок.

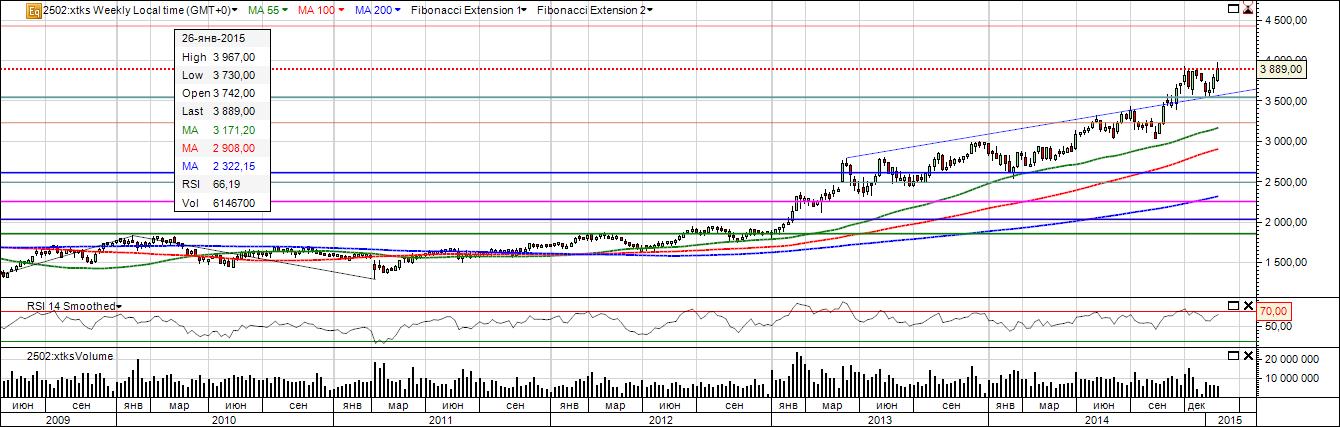

Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)

Несмотря на давление валютного фактора сохраняем ожидание продолжения роста к следующей цели на 4500.

Anadolu Efes (www.anadoluefes.com)

Котировки остаются пока в депрессивной фазе.

Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)

Ожидаем продолжение консолидационной фазы.

Sapporo Holdings Ltd. (www.sapporoholdings.jp)

Сохранение котировки на текущем уровне поддержки формирует потенциал хода к 600 не отменяя варианта коррекции до 55-дневной средней.

Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)

Ожидаем сохранение консолидационной динамики.

Новости рынка:

В недавнем отчете Департамента с/х США анализированы данные по составу пива, производимого в разных сегментах рынка. В частности, отмечается, что основу вкусовых качеств напитка составляет солодовый ячмень. Было выявлено, что в сегменте мелкого производства содержание солода в 4 раза превышает показатель по крупным предприятиям, тогда как цена за упаковку из 6-ти банок отличается всего лишь менее чем вдвое. Кроме того в продукции мелких предприятий содержится и большее содержание хмеля. На этом фоне при стагнации объемов производства в секторе крупного производства мелкие предприятия бурно развиваются – только с 1993 по 2013 росло ежегодно на 14%, хотя их доля на рынке пока 7,8%. В то же время американские потребители пока предпочитают продукцию известных марок. Более половины из 20 известных брендов в 2014 показали рост продаж.

Бурный рост сектора мелкого производства пива способствовал рекордному увеличению объемов производства хмеля. В США в 2013-2014 рост составил 10%. Так в 2014 в штате Вашингтон посевы достигли 29 тыс.акров, в Орегоне – 5,4 тыс.акров, а в Айдахо выросли на 12%. Совокупный объем производства достиг 272 млн.долл. при цене 3,83 долл/фунт (максимум с 2008).

В 2014 импорт солода на Украину составил 4,8 млн.тонн при экспорте 8,7 млн.тонн.

В конце января средние фермерские цены на фуражный ячмень в Великобритании находились в интервале 110-119 ф.с./т против 116-122 ф.с./т за фуражную пшеницу при том, что во многих странах данная премия отсутствует. Согласно статданным Великобритания экспортировала с июля 2014 по ноябрь 2014 559 тыс.тонн ячменя – главным образом в С.Аравию и некоторые другие азиатские страны. За пределы ЕС направлялось порядка 35% экспорта страны.

Правительство Анголы установила на 2015 новые квоты на ввоз продуктов первой необходимости, в т.ч. 400 тыс.тонн пива.

По прогнозам министерства с/х Канады потребление ячменя в стране в 2015/16 сократится на 6% до 6,361 млн.тонн в основном за счет снижения доли фуражного потребления.

Австралийцы стали потреблять на 25% меньше алкоголя по сравнению с данными 40 летней давности. В 1974 показатель был на уровне 13,1 л/ч и снизился до 9,9 л/ч в 2012-13. Резко снизилось потребление среди подростков. И это на фоне роста числа алкомаркетов на 16%.

Согласно новому регулированию алкопродукции в Индонезии продажа напитков с содержанием алкоголя от 1 до 5% разрешена отныне только в супер и гипермаркетах, а дистрибьютеров обязали изъять продукцию из прочих розничных точек. Ассоциация розничных предприятий страны лоббирует поправки, разрешающие исключение для ряда туристических зон страны.

Население Вьетнама в 2014 потратило 3,1 млрд.долл на потребление 3,14 млрд.л пива (без учета импорта).

Развитие импорта пива в Ю.Корею началось с середины 2000-х, и к настоящему времени на полках присутствуют практически все известные бренды, лидером до 2014 выстпала продукция Asahi, которая в 2014 ввезла в страну свыше 26 тыс.тонн продукции (втрое больше показателя 2010). К концу января 2015 доля импортного пива в розничных продажах превысила 30% (в 2013 – 25,4%). В структуре импортного пива на Германию приходится 30,9%, Японию – 22%, Нидерланды – 11,5%, Бельгию – 6,6%, США – 6,1%. Отмечается, что впервые Германия превысила по объему импорта показатель Японии. В противодействии данной тенденции местные производители расширяют продуктовую линейку за счет новых вкусовых рецептур, приближенных к мировым брендам. Корейские пивовары активно продвигают свою продукцию и на внешние рынки, в частности, они вышли на 3 место среди поставщиков пива в страны Б.Востока.

Чешское баночное пиво заметно укрепило свои позиции на внешних рынках. Если в 1994 данный сегмент пивного экспорта страны составлял 200 тыс.гкл, то в 2013 он превысил уровень 1 млн.гкл. Страна быстро догоняет по показателю доли баночного пива в общем объеме производства пива своих соседей по ЕС и США, где выпуск баночного напитка начался намного раньше и в настоящее время составляет свыше 30% всего выпуска пива.

Впервые за 10 лет выросло потребление пива в Великобритании во многом благодаря снижению налоговой нагрузки и роста продаж в супермаркетах.

Впервые с 2006 выросло и производство пива в Германии, достигнув в 2014 уровня 95,6 млн.гкл.

А вот в Китае производство пива в 2014 сократилось на 0,98%.

В России же в 2014 производство пива сократилось на 8,6% и составило 81,6 млн.гкл.

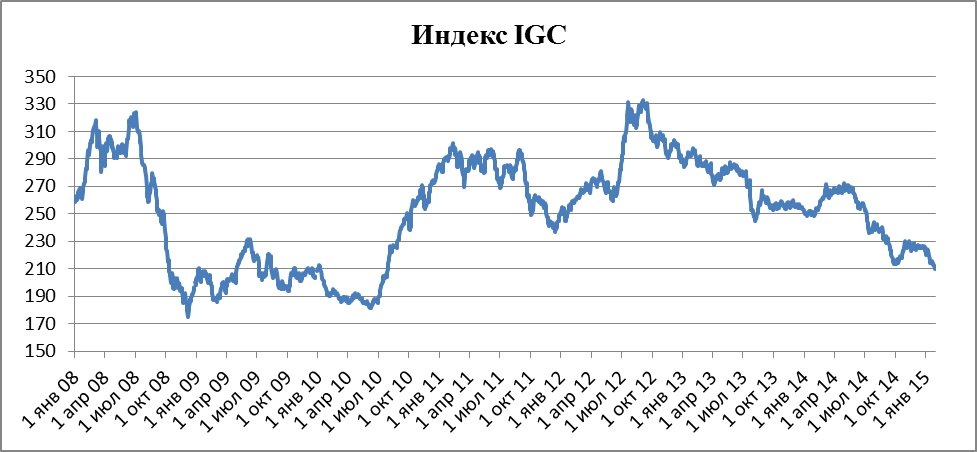

По зерновому индексу МЗС сохраняем ожидание вероятного отскока от линии поддержки.

Спот

Котировки на спотовом европейском рынке солодового ячменя урожая 2015 во второй половине января просели во многом результате турбулентности на валютных рынках.

Цена на ячмень в Европе (FOB Creil евро за тонну)

| Сорт | Урожай 2014 | |

| На 30 января | На 16 января | |

| 2ряд. Ячмень | 198.0-200.0 | 204.0-206.0 |

| 6ряд. Ячмень | 176.0-178.0 | 179.0-181.0 |

| Солод 2ряд. | 393.0-395.0 | 400.5-402.5 |

| Солод 6ряд. | 366.0-368.0 | 369.5-371.5 |

| Кормовой (урожая 2012) | 173.0-175.0 | 170.0-172.0 |

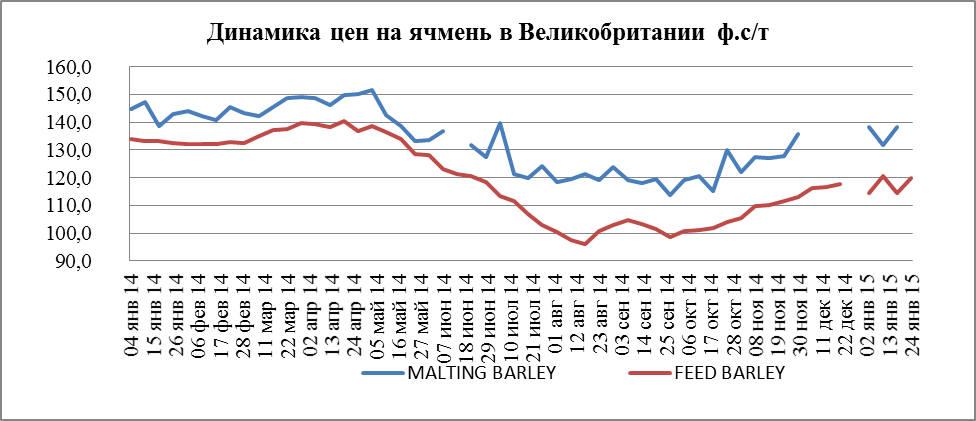

Цены на ячмень в Великобритании (ф.с./т) к началу прошедшей недели не претерпели существенных изменений.

Средние котировки на американских элеваторах в Монтане на 30 января 2015 сохранили диапазон 4,0-5,0 долл./ц по фуражному ячменю и уровень 12,0 долл/ц по солодовому ячменю.

Канадский рынок фуражного ячменя по фактическим отгрузкам элеваторов (к.долл/т в среднем за период) в третьей неделе января 2015 незначительно скорректировался:

| 29 дек 14 - 4 янв 15 | 05-11 января | 12-18 января | 19-25 января | |

| Летбридж | $200.00 | $207.00 | $206.00 | $202.00 |

| Brooks | $192.00 | $201.00 | $198.00 | $197.00 |

| Калгари | $193.00 | $197.00 | $199.00 | $197.00 |

| Ред Дир | $185.00 | $189.00 | $191.00 | $191.00 |

| Эдмонтон | $175.00 | $176.00 | $175.00 | $174.00 |

| Уэйнрайт | $181.00 | $190.00 | $189.00 | $188.00 |

| Гранд Прейри | $144.00 | $150.00 | $152.00 | $148.00 |

Биржа

Котировки фьючерсных контрактов на солодовый ячмень в Париже сохранили стабильность:

Котировка фьючерсов евро/т MATIF

| Контракт | Закрытие | ||||||

| 28ноября | 05декабря | 12декабря | 26декабря | 09января | 16января | 30января | |

| BGF15 (Jan '15) | 213.50s | 213.50s | 213.50s | 213.50s | -- | -- | -- |

| BGH15 (Mar '15) | 217.00s | 217.00s | 217.00s | 217.00s | 217.00s | 217.00s | 217.00s |

| BGK15 (May '15) | 220.50s | 220.50s | 220.50s | 220.50s | 220.50s | 220.50s | 220.50s |

| BGX15 (Nov '15) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGF16 (Jan '16) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGH16 (Mar '16) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGK16 (May '16) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGX16 (Nov '16) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGF17 (Jan '17) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGH17 (Mar '17) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGK17 (May '17) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGK17 (Nov '17) | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s | 224.00s |

| BGF18 (Jan '18) | -- | -- | -- | -- | -- | -- | 224.00s |

Остались прежними и котировки фьючерсов на ICE Canada.

Фьючерсы на ячмень (Виннипег) к.долл/т

| Контракт | 28 ноября | 05декабря | 12 декабря | 26 декабря | 09января | 16января | 30января |

| BBH15 (Mar '15) | 177.00s | 177.00s | 177.00s | 177.00s | 182.00s | 195.00s | 195.00s |

| BBK15 (May '15) | 177.00s | 179.00s | 179.00s | 179.00s | 184.00s | 197.00s | 197.00s |

| BBN15 (Jul '15) | 177.00s | 179.00s | 181.00s | 181.00s | 186.00s | 199.00s | 199.00s |

| BBV15 (Oct '15) | 177.00s | 179.00s | 181.00s | 181.00s | 181.00s | 190.00s | 190.00s |

| BBZ15 (Dec '15) | 177.00s | 179.00s | 181.00s | 181.00s | 181.00s | 190.00s | 190.00s |

| BBH16 (Mar '16) | 177.00s | 179.00s | 181.00s | 181.00s | 181.00s | 190.00s | 190.00s |

| BBK16 (May '16) | 177.00s | 179.00s | 181.00s | 181.00s | 181.00s | 190.00s | 190.00s |

| BBN16 (Jul '16) | 177.00s | 179.00s | 181.00s | 181.00s | 181.00s | 190.00s | 190.00s |

| BBV16 (Oct '16) | 177.00s | 179.00s | 181.00s | 181.00s | 181.00s | 190.00s | 190.00s |

| BBZ16 (Dec '16) | 177.00s | 179.00s | 181.00s | 181.00s | 181.00s | 190.00s | 190.00s |

| BBH17 (Mar '17) | -- | -- | -- | 181.00s | 181.00s | 190.00s | 190.00s |

По контракту на фьючерс восточно-австралийского фуражного ячменя с поставкой в марте 2015 сделок не было. Предыдущее закрытие напомним было в конце 2014 на уровне 280,5 а.долл./т.

А котировки контрактов в Бомбее (NCDEX BARLEY) продолжили коррекцию с признаками стабилизации.

Фьючерсы на ячмень (Бомбей) и.р/ц

| Контракт | 28 ноября | 05 декабря | 12 декабря | 26 декабря | 09 января | 16 января | 30 января |

| H1F15 (Jan '15) | 1,674.50s | 1,666.00s | 1,652.00s | 1,606.50s | 1,635.00s | 1,605.00s | -- |

| H1F15 (Apr '15) | 1,328.50s | 1,315.50s | 1,317.00s | 1,324.00s | 1,314.00s | 1,255.50s | 1,234.00s |

| H1K15 (May '15) | 1,370.00s | 1,370.50s | 1,370.50s | 1,350.50s | 1,325.50s | 1,266.00s | 1,242.50s |

| H1K15 (June '15) | -- | 1,370.50s | 1,370.50s | 1,370.50s | 1,337.00s | 1,272.00s | 1,251.00s |

| H1K15 (July '15) | -- | -- | -- | 1,366.00s | 1,348.50s | 1,278.50s | 1,259.50s |

- Пивной обзор второй недели марта

- Пивной обзор первой недели марта

- Пивной обзор четвертой недели февраля

- Пивной обзор третьей недели февраля

- Пивной обзор начала февраля

- Пивная бутылка станет картонной

- Пивной обзор середины января

- Пивной обзор начала января

- Пивной обзор конца декабря

- Пивной рейтинг от Гугл и социальные сети

Пресс-релизы

- «Сибстекло» увеличило выпуск продукции на 13 %

- «Объединенные Пивоварни» представили премиальную линейку в традиционном русском стиле «Собрание старинных рецептов»

- Корпоративные эковолонтеры провели масштабную уборку в Караканском бору

- «Сибстекло» приняло участие во Всероссийской ярмарке трудоустройства

Новости союза пивоваров

- Более 80 городов России приняли участие во Всемирном дне ответственного потребления пива

- Программа Форума «Пивоваренная отрасль – 20 лет вместе»

- По итогам 6 месяцев 2019 года в пивоваренной отрасли отмечается положительная динамика

- Союз российских пивоваров подвел итоги работы пивоваренной отрасли в 2018 году

Пивные новости в картинках

Пиво для рыбы или ...

Совместное предприятие SABMiller накормит рыбу. Пивоварня «MillerCoors» из Огайо (США) объединилась с компанией, которая производит корма для животных из возобновляемых источников. Планируется запуск полного цикла производства в промышленных масштабах инновационной

Пивные туристы

Довольно часто можно встретить объявления о турах и экскурсиях на пивные заводы восточной Европы, например вот свежие новости из чехии: "До 20 марта чешскую пивоварню Bud?jovick? Budvar в Ческе-Будеевице

Пивной хмель

«Ассоциация пивоваров» США публикует закрытый отчет о посевных площадях хмеля в 2011 году. Официальный прогноз на 2011 год показывает снижение урожая 2011 на 4% процента в сравнении с прошлым годом.

Пивная культура

Отечественные потребители пива несмотря ни на что сохраняют оптимизм - 60% из них уверены, что в России возможно производить пиво не хуже, чем в Германии или Чехии, признанных

Пивная фиеста

Пивной фестиваль в Москве начал свою работу. XXII Московский международный фестиваль пива открылся 3 июля в Лужниках и будет открыт для посещения до 11 июля включительно. В этом году пивной

Ландшафтный дизайн

В эти выходные Москва отмечает традиционный день города. Запрет продажи алкоголя в местах массовых гуляний и тем более пронос его с собой вызывает непонятный ажиотаж в прессе. Кстати,

Пивная общественность

Пивной проект резолюции «Общественных слушаний» принят сегодня 14 декабря в Центральном доме предпринимателя (ул. Покровка д.47/24) по инициативе московского отделения ОПОРы РОССИИ. Заседание состоялось накануне второго чтения поправок в федеральный

Есть 18? Подтверди!

И, кстати, в некоторых регионах я сам лично принимал участие в части акций, местные органы власти, те структуры, что по своим служебным и функциональным обязанностям, либо обязаны, либо, по крайней

Пивные библиотеки

Пивные библиотеки, или проще говоря – пивотеки, все больше набирают популярность по всей Чешской Республике. Отличие их от простых сетевых магазинов или пивных в том, что это специализированные точки продаж

Статистика потребительских цен

| Индекс потребительских цен РФ, в % к соответствующему месяцу прошлого года | |||

| Пиво отечественное, л | Пиво зарубежных торговых марок, л | ||

| 2013 | 2013 | ||

| январь | 111,36 | 106,94 | |

| февраль | 111,15 | 106,29 | |

| март | 111,52 | 106,42 | |

| Индексы цен производителей сельскохозяйственной продукции РФ, в % к соответствующему месяцу прошлого года | |||

| | Ячмень | ячмень продовольственный | ячмень фуражный |

| | 2013 | 2013 | 2013 |

| январь | 132,96 | 127,05 | 134,70 |

| февраль | 134,72 | 129,33 | 136,28 |

| март | 134,79 | 129,18 | 136,41 |

Случайные записи из каталога пивных

")